汇率波动,要不要换点外币?(热点聚焦)

|

|

制图:蔡华伟 |

6.78,6.81,6.91……

继11月11日跌破6.8整数关口后,11月21日,人民币对美元汇率中间价连续第十二天下调,报6.8985。虽然随后一日有小幅上调,但24日便跌破6.9。近一个多月来,中间价先后跌穿6.8、6.9两个关键点位,让不少人感叹人民币怎么如此不淡定了。那么,未来汇率会不会继续波动?到底要不要换点外币?手里的美元英镑又该怎样保值增值?针对人们的关切,本报记者采访了一些居民和有关专家。

汇率还会继续波动吗

近来人民币汇率下行主要是因为美元太强,同期人民币对一篮子货币基本稳定,也不存在长期贬值基础

“都6.91了,会不会年底就到7啊?”看到身边的人都在讨论人民币汇率,北京东城区某外企职员周小雨也有点坐不住了,“人民币为啥跌得这么快?”

仅一个多月时间,人民币对美元汇率中间价从突破6.7关口到如今逼近7.0关口,市场纷纷猜测人民币汇率“底”在哪里、跌势何时止住。

“近期人民币汇率下跌的主要原因是美元太强了。”中金所研究院首席经济学家赵庆明分析,近期,美联储加息预期增强,推动美元指数上升,包括人民币在内的非美元货币都对美元出现了贬值。

若进行横向比较,人民币跌幅在全球范围内并不算大。11月以来,受美元指数上涨影响,全球主要发达国家和新兴市场货币普遍下跌,100多种货币对美元有不同程度的贬值。

“受到美国大选影响,短期内美元指数最大涨幅超过6%。相比美元对日元涨幅10%左右、对欧元在8%至10%左右,人民币对美元跌幅也只有4.5%左右。”赵庆明说。

周小雨疑惑,虽然其他货币也有不同程度的贬值,但看到网上很多新闻标题是人民币较前一交易日下调几百点,“每天两三百点的波动看起来也很吓人啊。”

“单纯关注每天涨跌几百个基点,意义并不大,更多还是要看历史浮动即相对值的变化。”赵庆明说,以日元为例,近年来,几乎每年日元兑美元汇率年均变动均超过10%,而人民币年均变化则小得多。比如,以年初6.5为基准,即使年末达到7,年均变动也仅为7%左右,不必过分恐慌。

目前,我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。民生银行首席研究员温彬认为,关注人民币汇率,不能仅仅看其对美元的变化,还要关注对一篮子货币的变动。

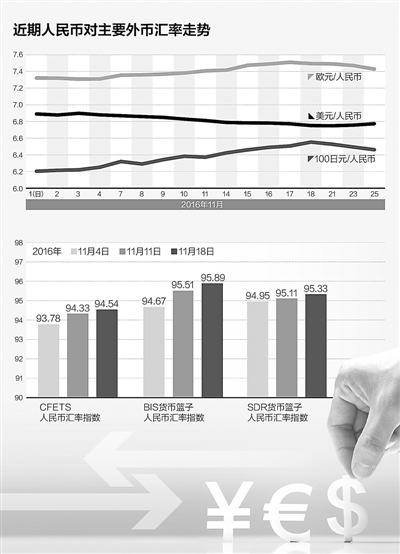

中国外汇交易中心发布的数据显示,11月18日,CFETS(中国外汇交易中心)人民币汇率指数为94.54,较10月末94.22有所上涨;BIS(国际清算银行)货币篮子和SDR(特别提款权)货币篮子的人民币汇率指数分别为95.89和95.33,相比9月末,三个人民币汇率指数均稳中略有升值。10月份,CFETS人民币汇率指数始终在94上方运行,全月年化波动率为2.11%,保持着较小的波幅,人民币对一篮子货币汇率基本稳定。

“汇率涨涨跌跌是正常现象,但影响汇率变化最根本的还是要看宏观经济状况,从我国的经济增长走势和贸易投资数据看,人民币汇率不存在长期贬值的基础。”赵庆明说,去年“8·11”汇改以来,人民币汇率定价机制更加完善,更能反映市场的供求关系,人民币汇率波动比过去更明显也是人民币汇率形成机制市场化的结果,企业和个人应当正视这种波动性。

近期,美元指数连续站在100以上,考虑到今年美联储加息是大概率事件,赵庆明认为,若12月加息靴子落地,美元指数上涨会暂时告一段落,加上近期美联储加息影响已逐渐被市场消化,未来包括人民币在内的非美元货币走势会相对稳定。

现在换美元是否合算

个人换外汇要根据自身需求,不宜盲目跟风兑换。如果短期内无刚需,没有必要提前换汇

提起年初6.4的时候换了点美元,北京市朝阳区退休医生徐大妈很是得意:“手里拿点外汇就要比全是人民币强,我也让邻居赶紧去换美元了。”想到10年前人民币兑欧元是10块左右,现在是7块3左右,近期英镑的价格也走低,徐大妈又在考虑:“要不要换点欧元或是英镑给孙子准备着,等他长大留学用呢?”

“目前我国经济发展到新阶段,很多企业和个人都有资产重新配置的需求,其中很大一块是增加外币资产的配置。美元作为强势货币,自然受欢迎程度较高。”温彬认为,个人考虑配置货币篮子,主要还应以自身需求为依据,保证外汇使用和需求的一致性。

比如,目前英镑价格较低,个人短期内若有去英国旅游或留学的需求,可以提前持有英镑,减少汇兑风险和汇率损失。

“即使美元目前是强势货币,未来还是存在波动性,不建议盲目跟风兑换。”温彬认为,如果短期内并无刚需,没有必要提前换汇。从长远来讲,汇率变动也存在很大不确定性。汇率变化既受到短期因素影响,也有中长期因素作用,很难说进行中长期配置就能很好地规避风险。

在人们的印象中,想让钱袋子不缩水、风险少,就要把鸡蛋放在多个篮子里。实际上,这并不意味着每个家庭都适合储备多种外币资产。

“对于高净值、金融资产较多的人群,可以考虑配置一定外币资产,这类人群往往使用外币的机会和渠道较多,外币资产的合理组合有助于减少财富缩水;相反,对于普通家庭,总的金融资产并不多,使用外币机会也很少,不建议盲目跟风增持美元。”赵庆明说。

即使手中持有外币资产不多,但如有临时旅游、出差等出境需求时,也大可不必为没有足够纸币而担心。

目前,国家外汇管理局规定每人每年有5万美元的换汇额度,不能将此简单地理解为超出5万美元的合理需求就得不到满足。若是年度总额之外合理合法的用汇需求,还可凭证明材料办理换汇。加上近年来境外刷卡消费便利化程度不断提高,居民在境外刷卡消费后,可直接用人民币还款,发卡行自动购汇还款,免去了携带大量纸币出境的麻烦。

手中的外币怎么增值

相比人民币,美元存款利率及理财产品收益率并无太大优势。高风险、高回报的外币产品也不适合稳健型投资者

如今,居民家中有点外币已不稀奇,但“换来的外币放哪里?”“除了在银行吃利息还能咋增值?”一直是不少人的疑问。

从国内居民的美元资产投资渠道看,主要包括美元存款、美元理财以及QDII(合格境内机构投资者)产品。其中美元一年期存款利率在0.75%左右,由于美元理财收益率较美元存款利率要高出不少,相比之下,选择美元理财产品进行增值较合适。那么,购买美元理财产品和人民币理财产品,哪个更划算?

记者查询多家银行网站发现,目前,银行保本人民币理财产品一年期收益率在3.5%左右,而美元理财产品在1.5%—2%左右,外币理财产品的收益明显较低,存在大约2%的利差。

温彬分析,一般来讲,存在2%的利差,即一年内若人民币对美元贬值幅度不超过2%,则还是持有人民币理财产品能获得更多收益。同时,考虑到购买外币理财产品还要涉及购汇和结汇,承担两次买卖价差,“如此一来,到手的收益可能并没有多少,还不如选择一款好的人民币理财产品,用理财收益来抵御汇率贬值造成的资产缩水风险。”温彬说。

一些喜欢承担高风险、希望获取高回报的投资者,可能会愿意选择QDII产品,实现比理财产品更有吸引力的收益。目前,QDII产品主要是投资欧美等境外资本市场。温彬认为,QDII产品存在较大波动性,可能出现净值损失,并不适合追求稳健的投资者。

专家提示,外币理财给投资者造成高收益的印象,是因为其包含了不少仅对高净值用户开放的高门槛、高收益理财产品,而普通投资者无法企及这些产品。对稳健型个人投资者来说,人民币资产仍是相对合适的投资方向。

赵庆明认为,人民币理财收益率总体依然高过外汇理财收益率,市面上的外币理财产品相对不多,无论是流动性还是收益率,都无法与人民币理财产品比肩。并且,人民币汇率并不具备大幅贬值空间,人民币投资组合收益率超过贬值幅度的可能性很大,普通投资者还是以投资人民币理财产品为宜。

《 人民日报 》( 2016年11月28日 18 版)

- 进藏旅游列车:开启雪域高原文旅新征程2025-06-19 08:06:10

- “苏超”“村超”惹谁了?2025-06-12 11:06:58

- 【光明论坛】守护好三江源这个“中华水塔”2025-05-26 10:05:04

- 【光明时评】让AI为农业现代化注入更多动能2025-05-26 10:05:28

- 【忠阳车评】以质量和安全赢得用户信任2025-05-25 12:05:20

- 能源转型的破局之道,天然气该担当什么角色?2025-05-25 11:05:53

- “中药配万物”:真养生还是假营销?2025-05-22 06:05:07