�н�8��ͼ������ز������Ѳ�Զ

�������ǡ�����Ƶ�������ز��г���һ��һ���������г������۹㷺��ע���е��˵��ķ��ۼ������ǣ��е������ģ����ܴ��ڵģ�������ĭ���ջ�����

��8��21�շ������б����й����ʲ����ܱ�·�������²��������������ơ��У��н�˾�о��������Ŷӳ½������ָ���������ǴӾ�����������Ը�����Ǵ���ҵͶ����Ը����������Ǵ����߷��ɿռ��������������ز������Ѳ�Զ��

�½��������Ϊ��������Ʒ�����۷Ż������ز���ҵͶ����Ը��һ���½�����ǰ�����ھ�������������ܼ������ơ����²����Ǹ�ƪ�б��Է��ز��г������ۣ�

������ģ�ж��

��Ʒסլ�������Ӿ������Ѻ���ҵͶ�ʣ��ڷ��ز������о��ں��ĵ�λ������������Ҫȡ���ھ�������������Ҫ�Ӿ����ĽǶ���������Ʒסլ���ۣ��ڴ�֮ǰ����������Ҫ��ȷ������ģĿǰ�ж��

���ȣ��Ӿ��Թ�ģ������2015����Ʒסլ���۶�Ϊ7.3���ڣ��������ȫ�����۶�����41%��������Ʒ�����۶��10.3���ڣ�ռס�����Ŵ������17%���������Թ�ģ�ϴ�

��Σ����ھ��������������ԣ����ǿ��칺����ģ���֧������֮�ȣ�2015����Ʒסլ������ס����֧������֮��Ϊ17%��2016���������22%������ÿ�������кܴ����ڹ���֧����

���ߣ����ھ�������Ͷ�����ԣ������������Ǵ�����Ϊ�����ǿ�������ھ������������еı��أ���Ҫָ����������Ĵ�����ָס����֧�������м�ȥ����֧���IJ��֣� 2015����Ʒסլ�����������������֮��Ϊ43%��2016���������57%���൱�ھ������е�һ�����ڹ�����

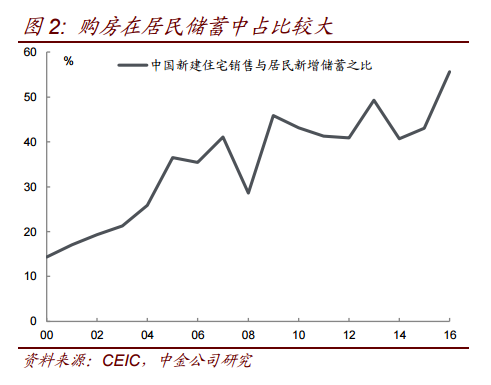

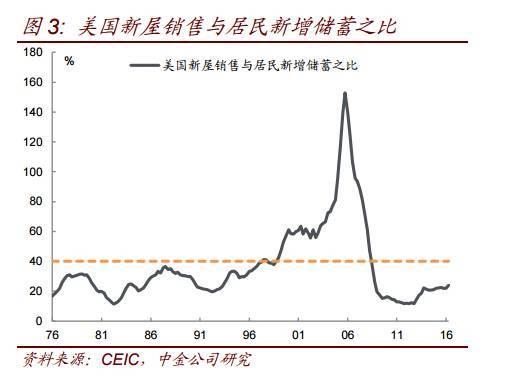

��ʵ�ϣ����ѹ���ס�����Ŵ���Ͷ������Ϊ�����ʲ�������Ϊ�����Խ��½�סլ���۶��������������֮������Ϊ���������ʲ������÷��ز��ı�������������ʷ�������һ�����������������������֮�Ȳ�����40%��2000-2008�����������������صķ��ز���ĭ���ҹ��������÷��ز���Ը��ǿ����ռ�ȳ��������������ϴ�ķ��ա�

ע�����û�п��Ƕ��ַ����ۣ���Ϊ���ַ����ۿ�����Ϊֻ�漰ס�������ڲ�����ת�ƣ���Ӱ�����Ƕ�ס����������Ŀ��졣

������ģ���ж�������ռ䣿

��Ȼ�ؼ��ǹ�����ģ���ж��������ռ䣬�����ᵽ �����ھ�������������ռ���Ѿ�����һ�룬���ڶ��Թ����ھ�������������ռ�������ռ䲻�������ڹ�����������������Ҫ�������ۡ�

���Ǿ�����Ҫ�����ԽϺõ��ʲ���ʵ�֣�ͨ����Ҫ�Ǿ�������������Ʋ�Ʒ�ȣ�ͬʱһ�㻹��Ҫ���Ҵ���֧�֣����ǿ��ԴӴ����ƺͰ��Ҵ�������ľ����Ͷ���ʽ������졣������֮ǰ�ܱ���ָ�����ͺ�һ�������������ͺ�һ����������ƺ͵���İ��Ҵ����뵱����Ʒ����������߶�һ�£�14��12��8���ܱ��������ս��ߵ�һ�����ɷ���Ƿ����ծ���ܡ�������ʵ�Ͽ�Ͷ���ʽ�仯����Ʒ�����۽��Ҳͬ��һ�¡�

ȥ���������������4.4���ڣ��������ƹ�ģ���ŽϿ죬���Ͻ��갴�Ҵ����ģҲ����������Ӿ���������Ͷ���ʽ�Ƕȿ��Ժܺý��ͽ�����Ʒ������������������������������������������������Խ϶࣬���������ƹ�ģ��������Ż��������갴�Ҵ���Ͷ��Ҳ���ѳ������꣬���Դӿ�Ͷ���ʽ�Ƕȿ�������Ʒ�����ۿ��ܴ���Ż���

���ܵ�ǰ��Ʒ��������Ȼ������ã���Ʒ�����۴���»���ʱ���Բ���ȷ�����Ǵӷ��������°������������������ļ������ԷŻ��Ŀ����Դ�

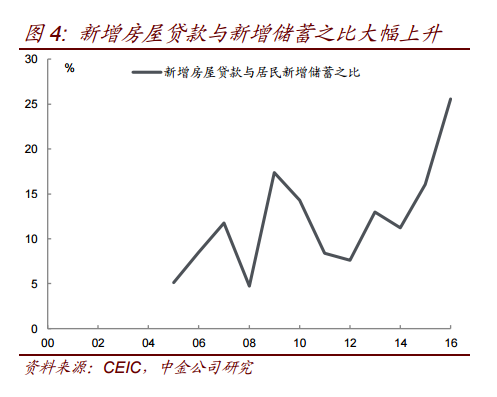

���ھ����������۽϶��һ���Ǿ��Ҵ��������������⡣����δ�������°��Ҵ���ֽϿ�Ͷ�ţ���������˷��ݴ��������ܴﵽ19.2���ڣ��൱�ھ����֧�������41%����2015���33%������ӣ����˷��ݴ����������˴�����֮��Ҳ��2015���26%�������32%������Ŀǰ���Ҵ����ģ��������������գ��������������ٶȿ϶����������ġ�����ͬʱ���� �������ݴ����ģ����������֮�ȴ�2015���16%�������26%�������������ݴ����ģ���ԷŻ��Ŀ����Խϴ�

��ҵ�����õ��Dz��Ǵ���Ͷ����Ը��ǿ��

�����ز�������ҵ�����Ʒ���������룬����������ɷ��ز������Լ���������Ŀ��ȥ����Ʒ���������ã������ز���ҵ�õػ�����ȴ����������Ϊ��Ҫ����Ϊ���ز���ҵ��δ��Ԥ�ڽϲ����Ը��Ͷ�ʡ�

����ǰ7��ȫ�����س�������ͬ������12.1%�����һ���߳��и��ǵ���Ƶ������ǰ��ҵ�����õ��Dz�����ζ����ҵ��δ��Ԥ�ڸ��ƶ���ԸͶ���أ�������Ϊ���ǡ�

һ����ҵ�����õ�����Ҫ�����ڼ۸����ǽϿ��һ���߳��У����س�������������Ҫ�������ظ���۵Ĺ��ף���ҵ�����õ��Ծ������ԵĽṹ�������� ���Ƿ��ز�����Ͷ�ʻر������½������ܷ��ز��۸����ǣ������ؼ۸����Ǹ��죬���ز�������ҵͶ�ʻر����������½���2015�����з��ز�������ҵROE��2014���11.6%����10.2%�������ϰ���Ҳ��û������������

���ǹ��巿�ز�������ڸ�λ����Ʒ����������ʹ�ÿ��ۿ������½��������ڷ����¿�������Դ�����Ʒ��������������巿�ز���������ۻ���һ����Ʒ�����۷Ż������ز����ѹ�����ٴ��������֣�����������º���˵��ҵ�Է��ز��г��ij���Ԥ�ڸ��ơ�

���Ƿ��ز������ʽ���Դ��ӳ��Ͷ����Ը�Խ�������������Դ��������������ۣ�һ�������Գ��ʽ���Դ�仯��������Ʒ�����۴����������ʽ���Դ��������������ҵ�Գ��ʽ���Դ���ٳ������ԣ������ȥ���ز�С�����γ����Բ��죬��ҵ��Ը��Ӵ������Լ�ͶǮ����ӳ��Ͷ����Ը��Բ��㡣

��һ��������ҵ���������ж�����������Ͷ�ʣ���ҵ����Ʒ���ڷ����ۻ���ʽ�����������ʽ�Ͷ�뵽ԭ��Ŀ������Ϊ�����ʽ�����������Ͷ�뵽����Ŀ������Ϊ�Գ��ʽ𣬷������ʽ���Դ�����ֳ��������������ʽ�����Ʒ���ڷ����۱������Բ��ַ�ӳ��ҵ����Ͷ����Ը�����Ǽ��㷢��2015�������������õ���һ�������ڵ�λ������Գ��ʽ���Դ�������ԣ��ⷴӳ��ҵ����Ͷ����Ը���㡣

�������ز��ս��Ͳ����з��ز�������

�����ڷ��ز��г������ì�ܵ�����������Ҫ���ǣ�һ���澭�ÿ����������ط����������벻�����ز��г�����ͨ����ζ�ŷ��۵ĽϿ����ǣ�����һ���淿�۹������Ǵ�����������ѹ�������dz�̸���ķ��ز�С���ھ���������������γɵġ�

���ַ��ز����������߹�����֮��һ���߳��з����Ѵ�����ǣ������ٴδ���һ���ȽϾ����λ�ã����������Ͼ��ս��������ߣ��߲�ί�ϲ���������������Ϊ����ӡ֤�����������ȥ���ڲ�ͬ���ǣ��������Գ�̨��ǿ�ĵ������ߣ���Ϊ����ǰ��ʵ�ڲ��ֹۣ�һ���������Ż�Ҳʹ���ط����������س��õ�������Ȼ�ϴ�

�����������ز�����ս���������ζ�ŷ��ز��Ͳ������У���Ϊ���ز�С���ڵı����Ǿ�������ļ������ͷţ��������ؿ����������ã������ı�������ʡ����ڹ�������Ŀ����ͷű�Ȼ֧δ������ͨ���Ծ����Ͷ���ʽ�����ۣ����ǿ��������Ͷ���ʽ����������֧�־��������ķ��ӣ���Ʒ�������Ż�������֮�⡣

����֮��˼���䣬�����������Ʒ���������У��ټӻ���Ͷ�ʳ�����������Щ��δ����Ч��������������������Ʒ�����۷Ż������ز���ҵͶ����Ը��һ���½�����ǰ�����õ�����ѹ�����ܻ�Ƚϴ�

����Ԥ�����ַ��ز����ڼ������Զ����ٶȻ��䣬���DZ��������о�����Ϊ����ҵ��Ϊ�����ǿ����ܶ����ص㣬��Щ���ص㶼ָ��δ�����ز�Ͷ��ƣ��������ζ�ŷ��ز��Ծ��������Ĺ��Ὺʼ������С�����ھ�����������Ҳ���������ơ�

- ���ڵ�11���ص��������̴������� ���20%2024-02-07 10:02:56

- �����Ż��˲Ź�������2024-01-29 06:01:38

- ���죺���ϰ�����ʵ�ݡ����������2024-01-25 06:01:03

- ɽ������Դ��ҵ����������̼+��ɫ��2016-12-12 11:12:50

- ����������ҵ��չ�¶���2016-12-12 11:12:22

- ��Ҫ��ҵ����ӭϵ�����߾ٴ�2016-12-12 11:12:49

- �Ե��س�Ч ����16���ȵ�һ�����߳��з����Ƿ�ȫ�����2016-12-12 11:12:11

- ���ݴ���ɫ��װ �����������������

- �������ǡ���ʮ�κ��� ���ϼһ5��14�տ���

- ���ϸ���ר�У����������ο���ˮ������

- ������ʡ��·��������������ȫ����

- ������ʤ����������֡�����

- ͭ�������ҵ��ȫʡ��һ��

- ����ά����ͳǴ��������ͼ�� ǰ½��˾���

- ��ý���ձ����������Ӷ�Ա�������ܳа��̴��

- �������¼������� �������Ϸ���һ�ֽ��꽫��

- �ڷ�����Ҫ����DZͧ����ǿ����ʵ��

- �ذ������۽������������ۿ�ҽԺ�߽�������

- ���ר��ѧ�߽�¶�Ϻ��ٲð���������Ŀ��

- �⽻�������ˣ�ϣ���ձ���ӹ�����ṫ�ϵĹ�

- ժȥ��̨���ӵĹ

- �Ϻ���ͨD90��ä�������� �������ѡ������籩

- ��ָ������0.22%Ȩ�ع�ή��

- ������Ʒ���Ѳ������ĵ���

- �����Ƴ������ڷ�����ά�����ԵĹ���ҩ����

- ���Ϲ�������2016�й��Ļ��У�Ϊ�Ļ������ٽ�

- �Ϻ���������ϯ����ο��������������Ա һ����

- �ҹ��Ƽ���Ա����44.8����ġ�̫��ϵ�ʯ��

- �Ű�Ů����Ǵ���������ڷ���

- ����������̳����ȫ�������ġ��Թ��ߡ���

- �������������̸�� ��в���ʡ��������С�

- ����ʯ�䣺����ë���� Ⱥ�����´�

- ��ý���й�2026�꽫��һ����չȫ��Ӱ��

- ȫ��ý��۽�����ý�������ο�ӿ���й� ������

- ������ѧ�ߣ����й���ȫ��������ĵ��ִ���ʵ

- ��ý���й�������ѩ�����������Ϸ���

- �ҹ��ɹ����䰢����813���ǵ�9������

- ��ä�˶����������еľ��ʣ�ů�Ĺ��£�

- ������������������Ļ� Լ���׳ɵġ���λ�ѡ��ò�����?

- �����ҵ��벢���ȸ����� ������ҵ����  �����˲�

- �������� ����飨��˵����

- ���������������ƶ��Ƴ��۸�����

- �Ƶ�ȡ�������Ӽ��������Ž�����

- ̫���ġ���Ƣ������Ρ���ȼ����������

- ��̸����BA�����峬��������

- ����������8�����������Ƿ������֯���Ͱ���

- ����ʡ��Ժ����2023���ʮ����Ͱ���

- �������ǡ���ʮ�κ��� ���ϼһ5��14�տ���

- �̾�����ˬ��Ҫ����

- ��ʮ�Ľ챱�����ʵ�Ӱ�ڵ�Ӱ���껪��Ļ

- ����һ����Ʊ��������Ԫ ����Ӱ��ҵ���ֻ�

- �������Ӵ�����ɵ��Ĵβ��� ��Ŀ���ԡ�������Ũ

- ������й��ݣ����ŵ�Ӱ���й�

- ����֮�𡷼����չ� ���������̽Ѱ��������

- ��硶ӽ��������ʷ���½����ִ��У����

- �Ļ����ӵ�|�������ʵ�Ӱ�ڣ�ǧ��Ŷ���ת�����Ӱ

- ���������ȡ�Ӣ�۵dz�����KPL�������������ڶ��ֽ�Ļ